|

近年都更愈來愈熱,不過實務上都更營業稅稅基計算方式呈現「一國多制」,帶來許多困擾。為解決問題,財政部昨(14)日發布新解釋令,預計2021年元旦正式上路,共兩大重點。

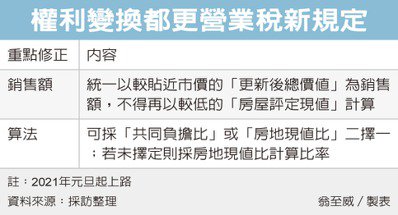

首先,2021年起報核案件統一以較貼近市價的「更新後總價值」為銷售額,不得再以較低的「房屋評定現值」計算;第二,算法可採「共同負擔比」或「房地現值比」二擇一。新令將有助於建商在擬定權利變換計畫時更能精準提列成本,減少後續爭議。

建商以權利變換方式參與都更時,會擬定都更事業計畫或權變計畫,送地方政府核定,而營業稅是其中一項提列共同負擔項目,由建商支付稅款,但實質上由地主負擔,須負擔營業稅愈高,分配給地主的房地就會愈少。

過去在核定權變計畫中的營業稅時,地方政府各行其是,就連採用的銷售額都不一,有些採用較低的房屋評定現值,僅為市價的四成到五成;有些則以地方政府核定的更新後總價值為準,較貼近市價。

財政部官員表示,其實早在2017年6月7日,財政部就已發布解釋令,說明以權利變換方式進行的都更案件,應以「更新後總價值」作為營業稅的銷售額,不過當時並未給予緩衝期,部分地方政府未跟上腳步調整作法,仍採房屋評定現值核定。

問題在於,這類以房屋評定現值核定的都更案件,到了國稅局課稅端時,卻被要求以更新後總價值來課徵較高營業稅,此時就產生爭議。

因此財政部這次在解釋令中明定緩衝期,只要今年底前報核案件,課稅時皆以地方政府在權變計畫中所核定的營業稅為準,財政部會照單全收;但明年起就必須一律以更新後總價值為銷售額。

至於是否會因為明年起一律須以更新後總價值計稅,讓許多都更案趕在今年底前送件?內政部官員表示,其實都更集中在雙北,自2017年來就是以更新後總價值計稅,對多數案件而言沒差別,衝擊並不大,但其他縣市可望出現一波都更案送件潮。

此外,現在各地方政府在計算建商銷售給地主的比率時,有些是以共同負擔比來計算,如台北市;有些則是以房地現值比來計算,如新北市。新解釋令將兩種做法都納入,建商、地主可依據需求二擇一;若未選定,國稅局則會以房地現值比來計算。

圖片來源:【經濟日報/台北報導】 文字轉載:【經濟日報/記者 翁至威/台北報導】 |